本記事のテーマは「1Rマンション投資と投資信託の複利効果の比較」についてです。

不動産投資も積立投資も複利効果が期待される投資商材ですが、具体的にどの程度の差があるのでしょうか?

結論は、

1Rマンション投資の「繰上返済+買い足し」は「毎月8.3万円の積立投資を3.7%運用+不動産所有」と同等です。

不動産投資の複利効果

不動産投資(繰上返済+買い足し)のシミュレーション条件は次のように設定しています。

・不動産4戸所有(2000万円/戸)

・頭金なし、フルローン

・借入条件(35年、金利1.70%)

・減価償却費 25万円/年

・家賃利益はローンと諸費用で±0円

・借入残金6千万円で1戸追加購入

・ローン返済後の毎月返済額分は他物件の返済に充填

・税金や節税効果、金利・家賃・資産価値変動、人災・天災は無視

・繰上返済は毎年100万円

積立投資のシミュレーション条件は次のように設定しています。

・毎月8.3万円(100万円/年)を積立投資

・リスク変動は無視

・上昇率3.7%/年

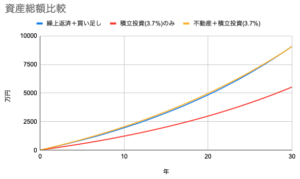

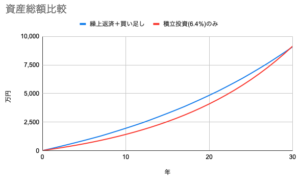

この条件での資産形成するとグラフで示した結果となります。

まとめ

グラフに示した3条件はいずれも自己資金は毎年100万円です。

同じ自己資金額でも選択する手法によって、資産形成のスピードは全く異なります。

グラフで示した内容を一覧化しました。

| 積立投資 | 不動産 所有 |

繰上返済 | 買い 足し |

30年後の資産額 |

| 8.3万円/月 | − | − | − | 5,526万円 |

| − | あり | 100万円/年 | あり | 9,088万円 |

| 8.3万円/月 | あり | − | − | 9,073万円 |

「所有+積立投資(3.7%)」の場合、30年間で9,073万円となり、

1Rマンションの「繰上返済+買い足し」の9,088万円と同等の資産形成の結果となります。

また、

不動産を購入せずに積立投資をした場合、30年後の資産は5,526万円となり、

「繰上返済+買い足し」と比べて0.6倍の資産形成になることから、積立投資を中心に実践する場合であっても不動産を所有することで大きな効果が得られることがわかります。

それでも、不動産を所有せずに「繰上返済+買い足し」と同等の成果を上げるためには、上昇率6.4%で運用を続けることが必要です。

過去20年間のS&P500の5.8%よりも高い上昇率になりますので、成長が期待できるファンドやリスク変動が大きいファンドを選択することが重要になります。

ただ、

不動産は所有することで資産形成を加速させることが可能なので、積立投資中心でも1Rマンションを早く多く所有することが望ましいです。

これらの結果より、

積立投資で3.7%以上の運用成績を期待する場合は、繰上返済をせずに積立投資に集中する選択も良いですし、

不動産投資に集中して「繰上返済+買い足し」を実践することも積立投資の運用3.7%と同等の資産形成が可能です。

自分の性格と好みによってどちらの投資で資産形成を進めるのか、もしくは両方活用するのか決めれば良いかと考えています。

マンション投資の「繰上返済+買い足し」の効果を貯蓄と比較しながらまとめた記事もありますので、こちらも参考にしてみてください。

個人的なオススメの投資配分は以下の記事にまとめています。

.001-320x180.jpeg)