本記事のテーマは「1Rマンションの繰上返済と買い足しの効果」についてです。

繰上返済や買い足しが推奨されますが、具体的にどの程度効果があるのか?

それについて整理します。

結論は、

「繰上返済+買い足し」は「貯金+所有のみ」と比較して30年で1.4倍の資産形成となります。

「貯金のみ」とは3倍も資産形成に差が生じます。

1Rマンションの資産計算

1Rマンションの資産形成のシミュレーション条件は以下のとおりです。

・不動産4戸所有(2000万円/戸)

・頭金なし、フルローン

・借入条件(35年、金利1.70%)

・減価償却費 25万円/年

・家賃利益はローンと諸費用で±0円

・借入残金6千万円で1戸追加購入

・ローン返済後の毎月返済額分は他物件の返済に充填

・税金や節税効果、金利・家賃・資産価値変動、人災・天災は無視

まとめ

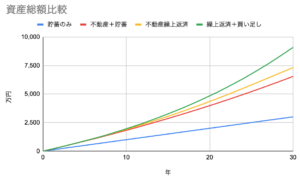

グラフに示した4条件はいずれも自己資金は毎年100万円です。

同じ自己資金額でも選択する手法によって、資産形成のスピードは全く異なります。

グラフで示した内容を一覧化しました。

| 貯蓄 | 不動産 所有 |

繰上 返済 |

買い 足し |

30年後の資産額 |

| 100万円/年 | − | − | − | 3,000万円 |

| 100万円/年 | あり | − | − | 6,547万円 |

| − | あり | 100万円/年 | − | 7,316万円 |

| − | あり | 100万円/年 | あり | 9,088万円 |

貯蓄のみの場合、30年間で3000万円だけですが、

1Rマンションの「繰上返済+買い足し」を実施した場合、30年間で9088万円の資産形成となります。

貯蓄と比較すると3倍の差が生じる結果です。

別視点として、

不動産を所有したとしても繰上返済も買い足しもしない場合(所有+貯蓄)、30年間で6547万円の資産形成となりますので、

「繰上返済+買い足し」と比べて0.7倍の資産形成になることから、繰上返済と買い足しの効果が大きいことがわかります。

また、

繰上返済しても買い足さない場合(繰上返済のみ)、30年間で7316万円の資産形成となりますので、

「繰上返済+買い足し」と比べて0.8倍の資産形成になることから、買い足しの効果が非常に大きいことがわかります。

これらの結果より、

1Rマンションを早く多く所有し、繰上返済により買い足しを進めることで大きな複利効果が得られることが示されました。

積立投資も含めた比較も行いましたのでこちらも参考にしてみてください。

.001-320x180.jpeg)