こんな疑問を解決する記事を用意しました。

国民年金の基本さえ抑えておけば、追納するのかしないのか判断することは難しいことではありません。

実際に、ファイナンシャルプランナーである私は「追納しない」選択をしました。

国民年金の基本を知り、自分に合う選択肢が「追納する」「追納しない」のどちらなのか判断するために、3つのステップで解説します。

Contents

学生納付特例制度とは何か?

まず、「学生納付特例制度」について簡単に紹介します。

一言で表現すると、

「学生は国民年金保険料を支払わなくても良いですよ」

という制度です。

日本在住の20歳以上の人は国民年金保険料を支払うことが義務づけられているのですが、その義務を学生は免除されます。

日本国内に住むすべての人は、20歳になった時から国民年金の被保険者となり、保険料の納付が義務づけられていますが、学生については、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

引用:日本年金機構「国民年金保険料の学生納付特例制度」

https://www.nenkin.go.jp/service/kokunen/menjo/20150514.html

そもそも国民年金とは?

加齢や障害などで生活に困る日本国民を国全体で支えましょう

という制度です。

そのため、日本国内に居住している20歳以上60歳未満の方は国民年金の被保険者となり、毎月一定額を保険料として納付する義務を負っています。

国民年金の給付種類として、老齢基礎年金、障害基礎年金、遺族基礎年金、寡婦年金、死亡一時金などが存在します。

国民年金は日本国憲法に基づいて制定された国民年金法に沿って運営されているため、義務という強い効力を発揮することが可能となっています。

第一条 国民年金制度は、日本国憲法第二十五条第二項に規定する理念に基き、老齢、障害又は死亡によつて国民生活の安定がそこなわれることを国民の共同連帯によつて防止し、もつて健全な国民生活の維持及び向上に寄与することを目的とする。

引用;国民年金法 第一章 総則

第二十五条 すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

○2 国は、すべての生活部面について、社会福祉、社会保障及び公衆衛生の向上及び増進に努めなければならない。引用;日本国憲法

学生納付特例制度を理解する重要性

学生期間中の国民年金に対する追納が義務でないことを認識できたかと思います。

義務でないため、追納するかしないか選択する権利があります。

選択をするための基本知識として、「追納するメリット」と「なぜ、メリットを提供できるのか」を理解しておきましょう。

年金の追納するメリット

追納することで65歳以降に受給される年金額が増えます。

そして、75歳まで長生きすることで追納額よりも多く受給することが可能です。

具体的に、どれだけの額を追納するといくら受給額が増えるのかは次の章で記載しています。

なぜ、メリットを提供できるのか

日本年金機構は年金積立金を運用しているため、追納額よりも多くの年金支給が可能になっています。

日本国民からの国民年金保険料を日本年金機構が管理をしています。

管理をしているといっても出入りを管理しているだけではありません。GPIF(年金積立金管理運用独立行政法人)に寄託して運用しています。

そして、急激な少子高齢化に耐えられるように、利回り3.2%確保を方針として実施しています。その結果、年金積立金は順調に増加して推移しています。

STEP1 学生時代の年金は追納するといくら得?

前章で記述したように75歳まで長生きすることで、追納額よりも多く受給することが可能です。

その詳細を確認していきましょう。

国民年金はいくらもらえるのか?

まず、国民年金(老齢基礎年金)はいつから・いくら貰えるのか説明します。

65歳から受給することが可能で、年間受給金額は以下の通りです。

20歳から60歳まで継続して支払い続けた場合、年金受給額は78万円/年です。

780,100円/年 ×(加入月数)÷ 480ヶ月(40年間)

学生給付特例制度を利用して2年間支払わなかった場合、年金受給額は74万円/年です。

780,100円/年 × 456ヶ月 ÷ 480ヶ月

大学院卒の場合は4年間の免除になるので、年金受給額は70万円/年です。

780,100円/年 × 432ヶ月 ÷ 480ヶ月

やはり、学生納付特例制度を利用して免除を受けると年金受給額は減少します。

このような減少した年金額を穴埋めして、満額78万円を65歳から受給するための方法が追納です。

いくら年金追納すればよいのか?

追納額は対象年度によって若干異なりますが、1年の免除期間に対して約20万円と考えれば良いです。

免除期間が2年間の場合は追納額は40万円。4年間の場合は80万円となります。

詳細の追納額は以下表をご参考にしてください。

年金追納分を受給しきるのは75歳

免除期間が4年間の場合、国民年金の受給減額は8万円/年です。

受給を開始する65歳から75歳までの10年間で80万円となり、追納額80万円と同額となります。

つまり、75歳よりも長生きすれば追納せずに貯金するよりも得することになります。

年金の追納には期限あり

追納期限は10年以内です。

10年以内であれば保険料をさかのぼって納めることが可能ですが、それ以上は不可です。

そのため、最初に免除を受けた保険料の追納期限は30歳です。

残念がる必要はありません。追納するよりも良い方法があります。

STEP2 年金追納以外もあると知る

それは自分自身による投資(資産運用)です。

そんなことありません。

任せるのを日本年金機構ではなく、民間企業にするだけです。

これは投資信託と呼ばれる運用方法です。

日本年金機構に任せるよりも得する方法があれば、そこに任せたいですよね?

100%得することを保証出来ませんが、得する可能性が高い運用商品は存在します。

その商品を選ぶことで、追納で得する分岐点を75歳から100歳以上に出来る可能性が高まります。

投資信託活用による効果

30歳で追納分80万円を投資信託(年率3.2%)で運用した場合、35年後の65歳では244万円となっています。

65歳で運用をやめて、毎年8万円ずつ取り崩したとしても95歳まで降ろし続けることが可能です。

設定した年率3.2%は年金を運用するGPIFが目安とする運用率と同じため、保守的なポートフォリオ(資産バランス)です。

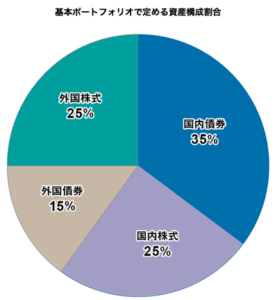

下記グラフがGPIFのポートフォリオですが、債権に50%投資をしています。

自らの投資信託では債権比率を下げて株式中心のポートフォリオにすることで、より高い年率を狙うことが可能となり、244万円を超える資産額にすることができます。

引用;GPIF HP https://www.gpif.go.jp/gpif/portfolio.html

引用;GPIF HP https://www.gpif.go.jp/gpif/portfolio.html

STEP3 年金を追納しないか決める

STEP1で追納するメリット、STEP2で投資信託を活用するメリットを理解できたかと思います。

その上でどちらを選択しますか?

どちらも正解だと思います。

内容を理解した上で自分の考え方にあった選択をするのが重要だと考えています。

このようなケースもあるかと思います。

その場合はこちらの記事を参照ください。

選択した方法を実行しよう

追納すると決めた方は10年間の期限が来る前に追納を実施する必要があります。

投資信託で運用する決めた方は口座開設を始めましょう。

もう少し年金について詳しく知りたいという場合、書籍を読んで知識を深めるのも大事かと思います。

まとめ:学生時代の年金は追納しない

上記で説明した「学生納付特例制度とは何か」「追納以外の選択肢」を理解して実践することで、将来に対するお金の準備を始めることとなります。

お金との向き合い方は人それぞれです。自分にあった方法を見つけて納得のいく選択をしていきましょう。

最後にもう一度内容をおさらいします。

・学生納付特例制度で4年間免除した場合、追納額は約80万円。

・追納することで75歳まで長生きすれば得

・追納よりも高い効果が期待できる方法は投資信託

30歳は出費が多い時期です。

貴重な80万円は追納もせず、投資信託で運用もせず、毎月コツコツ積み立てることでも老後の備えは可能です。

追納も一括投資信託も難しい方は、ぜひ積立投資を実践してみてください。

.001-320x180.jpeg)