本記事のテーマは「手間をかけない資産形成」です。

資産形成スタイルを分類すると、「努力する」「ほっとく」の2種類となります。

どちらにするかは個人の価値観やライフスタイルによりますが、他の事に時間を割いて生きていきたい人にとっては「ほっとく」スタイルの手間をかけない資産形成が合致するでしょう。

その手間をかけない資産形成の実現手段は、

投資信託と不動産投資です。

具体的な投資対象は、

投資信託:S&P500のインデックスファンド

不動産投資:東京23区の1Rマンション

です。

どちらか片方でも資産形成は可能ですが、それぞれ特徴が異なるため、組み合わせて実施することでバランスの取れた資産形成となります。

以下の章で「なぜ、手間がかからないのか」「なぜ、この商品が対象なのか」「なぜ、片方ではなく両方なのか」について記述していきます。

なぜ、手間がかからないのか

まず、投資信託についてですが、

毎月自動的に引き落とされて対象の商品に投資される仕組みになっているため、手間がかかりません。

給与振込口座を引落し口座に設定しておけば、はじめの口座開設と商品選び以外にやることはありません。

次に、不動産投資(1Rマンション)についてですが、

管理会社に任せて管理する仕組みがあるため、手間がかかりません。

不動産投資の手間としてイメージされる入退去の対応やルームクリーニング、近隣トラブルに関して、管理会社に対応してもらうことになります。

当然、管理会社に任せることで手数料が発生しますので、管理費用が低く、対応が素早く丁寧な信頼できる管理会社に任せることが重要です。

また、確定申告やオーナー総会、管理会社からの提案確認・判断が最低限の実務として存在しますが、年1回程度の頻度です。

なぜ、S&P500なのか

S&P500は今後も成長することがすることが期待されるからです。

S&P500とはアメリカの代表銘柄を基に算出される株価指数です。

S&P 500は、S&P ダウ・ジョーンズ・インデックスが算出しているアメリカの代表的な株価指数。ニューヨーク証券取引所、NYSE MKT、NASDAQに上場している銘柄から代表的な500銘柄の株価を基に算出される、時価総額加重平均型株価指数である。

引用;ウィキペディア[https://ja.wikipedia.org/wiki/S%26P_500]

対象が500社と多く、分野もIT・金融・一般消費財と幅広く構成されるため、「アメリカ市場の成長=S&P500の成長」と考えられています。

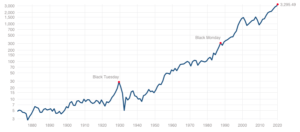

これまでどれだけ成長してきたかは下記チャートを御覧ください。

S&P500の推移

S&P500の推移

引用:https://www.multpl.com/s-p-500-historical-prices

1870年から2020年までの150年間で660倍の右肩上がりの上昇を続けています。

このように、実績は今後も上昇を期待させるデータとなっていますが、

「これからもアメリカ市場は成長を続けるのか?」ということがポイントになります。

この問に対しては、

アメリカ市場は成長を続ける

と考えられているのが大方の予想です。その理由は2つあります。

- 人口が増え続けること

- 資本主義を追求した経営が根付いていること

1つ目の要素だけでも国としての成長は期待できるのですが、2つ目の要素が絡むことでより強固になります。

現時点、この2つを網羅している国はアメリカしかなく、資本主義経済が終わらない限り、成長を続けていくと考えられます。

なぜ、東京23区の1Rなのか

東京23区の1Rマンションの需要は今後も高く推移することが期待できるからです。

その理由は2つあります。

- 東京都の人口増加

- 1Rマンション規制

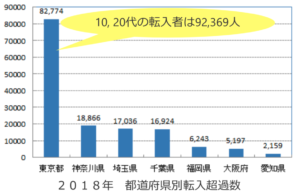

まず、東京都の人口増加ですが次のグラフをご覧ください。2018年の転入超過数を表しています。

東京都は日本で最も転入超過数が多い都道府県であり、2位の神奈川県に対して約5倍の8万人の転入超過数となっています。

しかも、20代を中心とした若者が流入しているため、ワンルームマンションの需要が高まることが予想されます。

さらに、東京都には1Rマンション規制が存在します。

部屋の広さ、ファミリータイプ部屋の併設などが建設条件に指定されているため、新規建設が抑制された状況となっています。

そのため、東京23区エリアは単身世帯が流入する一方でマンション絶対数は増えにくい需要過多の状態が続くことが期待されます。

なぜ、投資信託と不動産投資の両方なのか

投資信託と不動産投資の資産の増え方や付加価値、リスクが異なるためです。

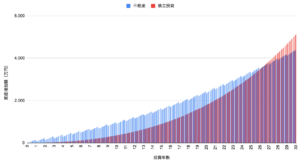

まず、資産の増え方についてですが、それぞれの増え方をグラフで表現しました。青が不動産投資で、赤が投資信託です。

不動産投資は1次関数的に増え、投資信託は指数関数的に増えます。

最終的に資産を増やすことを目的に投資をするのであれば、投資信託に専念した方が良いのですが、実際の投資目的は異なるかと思います。

子どもの養育費などまとまった資金が必要になる時期が想定されると思いますので、投資を始めるタイミングと資金が必要になるタイミングを考慮し、投資の組み合わせを決めるべきだと考えます。

次に付加価値についてですが、不動産投資は生命保険が付帯されます。

ローン契約時に団体信用生命保険に加入するのが一般的であり、契約者本人が死亡した場合はローン返済不要となります。

遺族に対して、毎月家賃が支払われますし、売却することでまとまった資金を得ることも可能です。

自己資金の持ち出しなしで生命保険に加入できるのは、不動産投資の特徴です。

ちなみに、投資信託にも生命保険を付帯させる選択肢があります。

変額保険と呼ばれるのですが、手数料が高く割高です。

S&P500のようなインデックスファンドで運用する場合、手数料が低いネット証券会社を活用するのが有効であり、生命保険としては不動産と掛捨保険で十分です。

ただ、気になるアクティブファンドがある場合に限っては、証券会社よりも生命保険会社の手数料の方が低いことがあるため、変額保険を選択するのもありです。

次にリスクについてですが、

投資信託は経済が対象になるので、市場の景気後退がリスク。

不動産投資は、空室、天災、人災、金利上昇がリスク。

と、それぞれ異なるリスクの金融商材です。

S&P500と東京23区1Rマンションは、ともに痛みが発生しにくい商品・地域ですが、将来は不確定です。

予想が外れた時のリスク観点としても、分散して投資することが望ましいです。

まとめ

手間をかけない資産形成には、投資信託と不動産投資が有効です。

その中でも、今後の成長・需要が期待される分野・地域を選択していく必要があります。

投資信託:S&P500のインデックスファンド

不動産投資:東京23区の1Rマンション

異なる特徴を持っているため、どちらにも投資することが効果的です。

自身のライフプランにあった投資配分を見つけて、早い段階から実践していくことで資産形成は加速していきます。

.001-320x180.jpeg)