このような学費に関する疑問を解決する記事を用意しました。

Bさん・Cさんのように、はじめから学費の準備は何らかの保険に加入するのが良いと思っていませんか?

貯蓄と死亡保障はどちらも必要ですが、保険が最も良い選択肢なのでしょうか。

2児の父親でファイナンシャルプランナーである私は「投資信託」で学費を貯蓄し、「不動産投資」で死亡保障の備えをしています。

この記事では、各保険の内容を説明し、「投資信託+不動産投資」による備えを紹介して比較します。

学費を把握して目標設定

まず、目標とする金額を把握しましょう。

国立と私立で大きく異なりますし、学部によっても学費の差は大きいです。

子どもが生まれてから18年間貯金する場合、毎月の積立金額は次のようになります。子どもの人数に応じて金額も2倍、3倍に増えると考えてください。

貯金では死亡保障がないため、もしものことがあったら十分な学費を残すことは出来ません。そこで人気になるのが貯蓄性と死亡保障を兼ね備えた保険商品です。

各種保険の特徴

貯金と同じように毎月積み立てることで貯蓄もされるし、死亡した際にまとまったお金が遺族に残されるという特徴があります。

ひとまず、私立理系に向けた貯蓄(550万円)を目標にした場合の各種保険を比較していきます。

学資保険

教育資金を準備するための保険です。

毎月決まった額を支払うことで、子どもの教育イベントに合わせた資金を受け取ることが可能です。親が死亡した際は予定されていた資金をそのまま受取ることが出来ます。

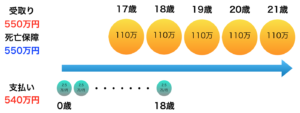

例えば、18歳まで毎月2.5万円を積み立てることで17歳から毎年110万円を受け取ります。総支払額540万円に対して受取金額は550万円となるため、10万円も増えて死亡保障も付帯されるので貯金よりは確実にお得です。

これ以外にも高校から支給を開始するプランや10歳までで払込み完了するプランなど様々ありますが、基本的な考え方は同じです。

終身保険

保障が一生涯続く満期のない保険です。

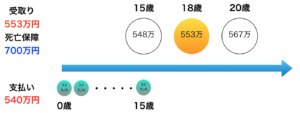

毎月決まった額を支払い、払込み完了後に解約すると支払額以上の返戻金の受取りが可能です。返戻金は後ろ倒しすればするほど多くなります。

払込み完了前の解約返戻率は低いため、大学入学前の15年程度の払込み期間に設定して途中解約しないことが重要です。

払込み完了前の解約返戻率は低いですが、学資保険よりも死亡保障額は多くなっています。

変額保険

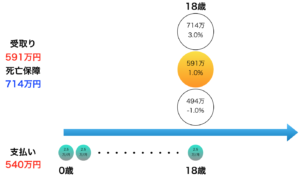

毎月の保険料を株式などで運用し、運用実績に応じて解約返戻金が決まる保険です。

株式などで運用するため、元本が保証されない特徴がありますが、元本が保証される学資保険や終身保険よりも高い返戻率を期待することが可能です。

国内株式、海外株式、海外債権、不動産などが運用対象となるため、死亡保障がついた投資信託と考えられます。

変額保険で重要なのは、どれだけ高いリターンが得られるかです。

過去の実績として、アメリカ経済の一つの指標であるS&P500で20年間運用した場合、5.8%のリターンが得られます。

このリターンが得られるのは人口増加や資本主義経済の原理によるので、ギャンブルとは異なります。関連記事にまとめているので参考にしてみてください。

各種保険の比較まとめ

「学資保険」「終身保険」「変額保険」を説明しました。

元本保証を必須とする場合、途中解約しないことを前提にすると「終身保険」が「学資保険」よりもお得だということになります。

また、元本保証はないが高い返戻金を期待する場合、「変額保険」を迷わず選ぶことになります。

世界経済が資本主義である限りは成長原理が働きますので、運用することで高い効果が得られる可能性は高いです。ただし、子どもの学費は必ず元本保証という考え方もあると思いますので、ご自身の考え方に合う選択をしたいですね。

次は、保険の中で選ぶなら「変額保険」という人向けに、「投資信託+不動産投資」との比較を説明します。

変額保険と「投資信託+不動産投資」の比較

そんな単純な話ではありません。

変額保険は死亡保障がついているため、運用手数料とは別に保険料・管理費が年率1%前後かかります。

年率1%は運用実績にもよりますが、今回の場合はおおよそ60万円です。

運用手数料は年率0.1〜1.0%程度で商品によって異なりますが、投資信託も同様に必要となります。

つまり、60万円以下の死亡保障方法があれば、そちらを選択して「投資信託+α」とする方が得ということになります。

そのαとなるのが、不動産投資もしくは掛捨保険です。

死亡保障は不動産投資

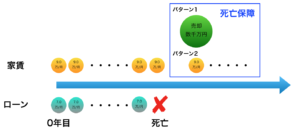

不動産投資による死亡保障を説明します。

不動産購入時にローンを組みますが、契約者が死亡した場合は返済不要とすることができます。その制度を団体信用生命保険と言います。

例えば、2000万円のワンルームマンションを35年フルローンで購入したとします。

購入直後に契約者が死亡した場合、2000万円のローン返済は免除になります。

遺族には資産価値2000万円のマンションが残り、毎月9万円程の家賃が支払われることになります。まとまった資金を得たい場合は、売却して数千万円を得ることも可能です。

このように不動産投資は、自己資金の持ち出しなく死亡保障を付帯することが可能です。

ただし、リスクもあるので、特徴を理解して適切な物件で始めることが重要です。

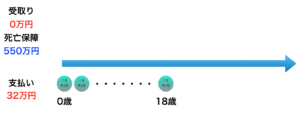

死亡保障は掛捨保険

意外かもしれませんが、変額保険の手数料よりも掛捨保険の方が安く収まります。

30歳から18年間で保険金額550万円とすると、月々の支払いは1500円以下のケースが多いです。

総支払額は32万円なので、変額保険の手数料・管理費の半額程度となります。

まとめ

子どもの学費の貯め方について説明しました。

結論として、元本保証であれば「終身保険」。

手数料を抑えて積極的に運用する場合「投資信託+不動産投資」。

これらの選択が、死亡保障もしながら学費を効率的に貯蓄する方法です。

方法を決めたら次は具体的な商品選びです。投資信託、不動産投資の始め方について、関連記事にまとめていますので参考にしてみてください。